একাউন্টস

একাউন্টস কার্ডস

কার্ডস ঋণ

ঋণ ডিপোজিট

ডিপোজিট একাউন্টস

একাউন্টস এম.এস.এম.ই.

এম.এস.এম.ই. কর্পোরেট

কর্পোরেট মার্চেন্ট অ্যাকুইরিং বিজনেস

মার্চেন্ট অ্যাকুইরিং বিজনেস সরকারি আমানত প্রকল্প

সরকারি আমানত প্রকল্প মিউচুয়াল ফান্ড

মিউচুয়াল ফান্ড বীমা

বীমা একাউন্টস

একাউন্টস ঋণ

ঋণ আমাদের সাথে বিনিয়োগ করুন

আমাদের সাথে বিনিয়োগ করুন আমাদের সাথে বীমা করুন

আমাদের সাথে বীমা করুন রেমিট মনি

রেমিট মনি আনুষঙ্গিক সেবা

আনুষঙ্গিক সেবা ফর্ম ও প্রায়শই জিজ্ঞাসিত প্রশ্ন

ফর্ম ও প্রায়শই জিজ্ঞাসিত প্রশ্ন কৃষি পণ্য

কৃষি পণ্য আর্থিক অন্তর্ভুক্তি

আর্থিক অন্তর্ভুক্তি আনুষঙ্গিক সেবা

আনুষঙ্গিক সেবা

")

অ্যাকাউন্টের ধরন

এনপিএস অ্যাকাউন্টের অধীনে, দুটি সাব-অ্যাকাউন্ট - টিয়ার I ও II প্রদান করা হয়। টায়ার-1 অ্যাকাউন্ট বাধ্যতামূলক এবং গ্রাহকের কাছে টায়ার 2 অ্যাকাউন্ট খোলার ও কার্যক্রম বেছে নেওয়ার বিকল্প রয়েছে। টিয়ার II অ্যাকাউন্ট তখনই খোলা যাবে যখন টিয়ার I অ্যাকাউন্ট বিদ্যমান থাকবে।

টিয়ার 1

একটি অবসর এবং পেনশন অ্যাকাউন্ট যা শুধুমাত্র পিএফআরডিএ কর্তৃক এনপিএস-এর অধীনে নির্ধারিত প্রস্থান শর্ত পূরণের পরই প্রত্যাহার করা যেতে পারে। আবেদনকারী এই অ্যাকাউন্টে অবসর গ্রহণের জন্য তার সঞ্চয় অবদান রাখবে। এটি অবসরকালীন হিসাব এবং আবেদনকারী আয়কর বিধিমালা অনুসারে করা অবদানসমূহের বিরুদ্ধে কর সুবিধা দাবি করতে পারেন।

- সর্বনিম্ন প্রাথমিক অবদান 500 টাকা

- বাৎসরিক ন্যূনতম অবদান 1000 টাকা

- সর্বোচ্চ অবদানের জন্য কোন ঊর্ধ্ব সীমা নেই

স্তর 2

এটি একটি স্বেচ্ছাসেবী বিনিয়োগ সুবিধা। আবেদনকারীরা যখনই ইচ্ছা তখনই এই অ্যাকাউন্ট থেকে তার সঞ্চয় উত্তোলন করতে পারবেন। এটি অবসরকালীন অ্যাকাউন্ট নয় এবং আবেদনকারী এই অ্যাকাউন্টে অবদানগুলির বিপরীতে কোনও ট্যাক্স সুবিধা দাবি করতে পারবেন না।

শুধুমাত্র স্তর 1 পরে উপলব্ধ

- নূন্যতম প্রাথমিক অবদান 1000 টাকা

- নূন্যতম বার্ষিক অবদান রুপি

- সর্বোচ্চ অবদানের জন্য কোন ঊর্ধ্ব সীমা নেই

বিনিয়োগকারীর তহবিল পরিচালনার জন্য 2 বিনিয়োগের বিকল্প রয়েছে: অটো এবং সক্রিয়।

স্বয়ংক্রিয় পছন্দ

এনপিএস-এর অধীনে এটি একটি ডিফল্ট বিকল্প এবং যেখানে গ্রাহকের বয়স প্রোফাইলের উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে তহবিলের বিনিয়োগ ব্যবস্থাপনা করা হয়। এটি তিনটি মোড সহ উপলব্ধ:

- আক্রমণাত্মক (এলসি 75)

- মধ্যপন্থী (এলসি 50)

- রক্ষণশীল (এলসি 25)

অটো লাইফ সাইকেল ফান্ডে মোডের ধরন

- আক্রমণাত্মক এলসি 75 - এটি লাইফ সাইকেল ফান্ড যেখানে ক্যাপ থেকে ইকুইটি বিনিয়োগের মোট সম্পত্তির 75%।

- মধ্যপন্থী এলসি 50 - এটি লাইফ সাইকেল ফান্ড যেখানে ক্যাপ থেকে ইকুইটি বিনিয়োগের মোট সম্পত্তির 50%।

- রক্ষণশীল এলসি 25 - এটি লাইফ সাইকেল ফান্ড যেখানে ক্যাপ থেকে ইক্যুইটি বিনিয়োগের মোট সম্পত্তির 25%।

সক্রিয় পছন্দ

এই বিকল্পের অধীনে, গ্রাহকরা বিনামূল্যে প্রদান করা সম্পদ শ্রেণী জুড়ে বিনিয়োগ বরাদ্দ করতে পারবেন যেমন ই/সি/জি/এ। সাবস্ক্রাইবার নীচে উল্লিখিত হিসাবে ই, সি, জি এবং এ এর মধ্যে বরাদ্দপ্যাটার্ন নির্ধারণ করে

সক্রিয় ব্যবস্থাপনায় বিনিয়োগ সীমা

| অ্যাসেট ক্লাস | বিনিয়োগের উপর ক্যাপ |

|---|---|

| ইকুইটি (ই) | 75% |

| কর্পোরেট বন্ড (সি) | 100% |

| সরকারি সিকিউরিটিজ (জি) | 100% |

| বিকল্প বিনিয়োগ তহবিল (ক) | 5% |

ট্যাক্সের সুবিধা

- গ্রাহকের অবদান ধারা 80সি-এর অধীনে সামগ্রিক সর্বোচ্চ সীমার মধ্যে কর কর্তনের যোগ্য। 1.50 লক্ষ।

ট্যাক্স রিবেট যোগ করা হয়েছে

- আপনি এনপিএস-এর অধীনে করা বিনিয়োগের জন্য Sec 80 সিসিডি (1বি) এর অধীনে 50,000 টাকা পর্যন্ত অতিরিক্ত কর সুবিধা পেতে পারেন। সেকেন্ড 80 সি এর অধীনে 1.50 লক্ষ বিনিয়োগ করা হয়েছে

ইইই বেনিফিট

- এনপিএস এখন একটি ইইই পণ্য যেখানে গ্রাহক তার অবদানের জন্য কর সুবিধা ভোগ করে, বছরের পর বছর ধরে সংযোজিত রিটার্নটি করমুক্ত এবং অবশেষে যখন গ্রাহক একমুহূর্তে প্রস্থান করে তখন করমুক্ত হয়।

অনলাইন অ্যাক্সেস 24X7

- একটি অত্যন্ত দক্ষ প্রযুক্তিগত প্ল্যাটফর্ম এনপিএস-এ চড়ে গ্রাহককে অ্যাকাউন্টগুলির অনলাইন অ্যাক্সেস প্রদান করে।

স্বেচ্ছায়

আর্থিক বছরে যেকোনো সময়ে অবদান রাখুন

সরলতা

গ্রাহক যে কোনো একটি পিওপি (পয়েন্ট অফ প্রেজেন্স) দিয়ে একটি অ্যাকাউন্ট খুলতে পারেন।

নমনীয়তা

আপনার নিজস্ব বিনিয়োগ বিকল্প এবং পেনশন তহবিল চয়ন করুন এবং আপনার অর্থ বৃদ্ধি দেখুন।

বহনযোগ্যতা

এমনকি শহর এবং/অথবা কর্মসংস্থান পরিবর্তন করার পরেও যেকোনো জায়গা থেকে আপনার অ্যাকাউন্ট পরিচালনা করুন।

নিরাপত্তা

পিএফআরডিএ দ্বারা নিয়ন্ত্রিত, স্বচ্ছ বিনিয়োগের নিয়ম, নিয়মিত পর্যবেক্ষণ এবং NPS ট্রাস্ট দ্বারা তহবিল পরিচালকদের কর্মক্ষমতা পর্যালোচনা।

অকাল প্রত্যাহার

গ্রাহক নির্দিষ্ট উদ্দেশ্যে 60 বছর বয়সের আগে এনপিএস টিয়ার I অ্যাকাউন্ট থেকে আংশিকভাবে প্রত্যাহার করতে পারেন। দ্বিতীয় স্তরের অধীনে সম্পূর্ণ অর্থ যে কোনো সময় তোলা যাবে।

প্রোটিন (এনএসডিএল)

কে-ফিনটেক

আংশিক প্রত্যাহার

গ্রাহককে কমপক্ষে 3 বছরের জন্য এনপিএসে থাকতে হবে। <ব্রি> সাবস্ক্রাইব কর্তৃক প্রদত্ত অবদানের 25% এর বেশি হওয়া উচিত নয়।

আংশিক প্রত্যাহার সুবিধা শুধুমাত্র নিম্নলিখিত নির্দিষ্ট উদ্দেশ্যে উপলব্ধ:-

- শিশুদের উচ্চশিক্ষা।

- বাচ্চাদের বিয়ে।

- আবাসিক বাড়ি বা ফ্ল্যাট ক্রয় বা নির্মাণ।

- নির্দিষ্ট অসুস্থতার চিকিৎসা (কোভিড-19 অন্তর্ভুক্ত)।

- দক্ষতা উন্নয়ন / পুনঃদক্ষতা বা অন্য কোনও স্ব-উন্নয়ন কার্যক্রম।

- নিজস্ব উদ্যোগ বা কোনও স্টার্ট-আপ প্রতিষ্ঠা।

পিএফআরডিএ কর্তৃক সময়ে সময়ে উল্লিখিত অন্যান্য কারণ।

আংশিক প্রত্যাহারের ফ্রিকোয়েন্সি: পুরো মেয়াদে সর্বাধিক 3 বার।

ক্লোজার প্রক্রিয়া

নিবন্ধনের সময় গ্রাহকের বয়সের উপর ভিত্তি করে প্রত্যাহার চিকিত্সা পরিবর্তিত হয়।

60 বছর বয়সের আগে নিবন্ধন

60 বছরের কম বয়সী গ্রাহকদের জন্য:

- যদি কর্পাস 2.50 লক্ষ টাকার কম হয় তবে সম্পূর্ণ উত্তোলনের অনুমতি দেওয়া হয়।

- যদি কর্পাস 2.5 লক্ষ টাকার বেশি হয় তবে গ্রাহককে বাধ্যতামূলকভাবে সঞ্চিত পেনশন সম্পদের 80% বাতিল করতে হবে এবং অবশিষ্ট 20% এককালীন হিসাবে উত্তোলন করা যেতে পারে।

- সাবস্ক্রাইবারের মৃত্যুর ক্ষেত্রে - সম্পূর্ণ সঞ্চিত পেনশন তহবিল নিয়ম অনুসারে মনোনীত / ব্যক্তি বা আইনী উত্তরাধিকারীদের প্রদান করা হবে। যাইহোক, মনোনীত / রা যদি চান তবে বার্ষিকী বেছে নিতে পারেন।

অবসর গ্রহণ বা 60 বছরের মধ্যে:

- যদি কর্পাস 5.00 লক্ষ টাকার কম হয় তবে সম্পূর্ণ উত্তোলনের অনুমতি দেওয়া হয়।

- 60 বছর বয়েসের পরে, কর্পাসের 60% পর্যন্ত উত্তোলন করা যেতে পারে। গ্রাহককে বার্ষিকির জন্য সঞ্চিত এনপিএস কর্পাস (পেনশন ওয়েলথ) এর ন্যূনতম 40% বিনিয়োগ করতে হবে (এনপিএসে বিভিন্ন বার্ষিকী পরিকল্পনা সম্পর্কে আরও জানতে ভিজিট করুন এখানে ক্লিক করুন)। মেয়াদপূর্তির সময় প্রাপ্ত 60% পরিমাণের জন্য কর অব্যাহতি দেওয়া হয়। এইভাবে এনপিএসকে একটি ইইই পণ্য করে তোলে।

60 বছর বয়সের পরে নিবন্ধন

- উত্তোলনের সময়, যদি গ্রাহক এনপিএস অ্যাকাউন্ট রাখার 3 বছর পূর্ণ হওয়ার আগে প্রস্থান করেন, যদি কর্পাসটি 2.5 লক্ষের সমান বা তার নীচে থাকে তবে এককালীন পরিমাণ প্রদানযোগ্য। 2.5 লক্ষ টাকার বেশি কর্পাসের ক্ষেত্রে 20% এককালীন এবং 80% বার্ষিক বিকল্পের জন্য বরাদ্দ করতে হবে।

- উত্তোলনের সময়, যদি সাবস্ক্রাইবার এনপিএস অ্যাকাউন্ট রাখার 3 বছর পূর্ণ করার পরে চলে যান, যদি কর্পাসটি 5 লক্ষের সমান বা তার কম হয় তবে এককালীন অর্থ প্রদানযোগ্য। 5 লক্ষ টাকার বেশি কর্পাসের জন্য 60-40 অপশন পাওয়া যায়, কর্পাসের 60% পর্যন্ত উত্তোলন করা যেতে পারে। সাবস্ক্রাইবারকে বার্ষিকির জন্য সঞ্চিত এনপিএস কর্পাস (পেনশন ওয়েলথ) এর ন্যূনতম 40% বিনিয়োগ করতে হবে (40% বার্ষিকী ন্যূনতম শর্ত, যদি গ্রাহক আরও পেনশন চান তবে তিনি উচ্চতর বার্ষিকী শতাংশ বরাদ্দ করতে পারেন)।

অন্যান্য গুরুত্বপূর্ণ নোট

- গ্রাহক 75 বছর বয়স পর্যন্ত যোগ্য এককালীন অর্থ উত্তোলন স্থগিত করতে পারেন এবং 10 টি বার্ষিক কিস্তিতে উত্তোলন করতে পারেন।

- বার্ষিক ক্রয় প্রস্থানের সময় সর্বোচ্চ 3 বছরের জন্য স্থগিত করা যেতে পারে।

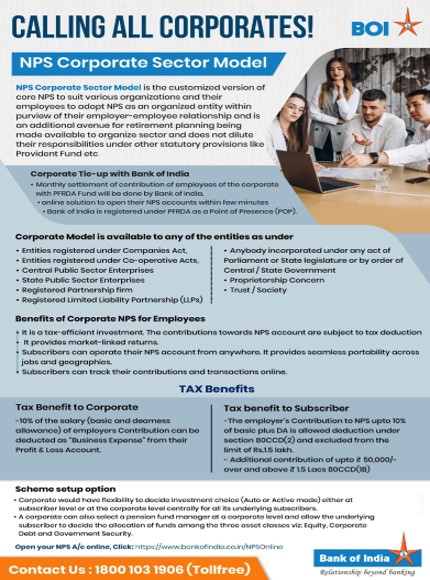

কারা কর্পোরেট এনপিএসে যোগ দিতে পারেন?

- সমস্ত ভারতীয় নাগরিক কর্পোরেট মডেলের অধীনে এনপিএসে সাবস্ক্রাইব করতে পারেন।

- এনপিএস অ্যাকাউন্ট খোলার তারিখে গ্রাহকের বয়স 18 থেকে 70 বছরের মধ্যে হতে হবে।

- বিওআই-তে কর্পোরেট মডেলের অধীনে নিবন্ধিত সংস্থার কর্মচারীরা এনপিএসে যোগদানের যোগ্য।

কর্পোরেট এনপিএসের জন্য কিভাবে নিবন্ধন করবেন?

- কর্পোরেটদের ব্যাঙ্ক অফ ইন্ডিয়ার মাধ্যমে কর্পোরেট এনপিএসের জন্য নিজেদের নিবন্ধন করতে হবে। নিবন্ধনের পরে, কর্পোরেট এনপিএস মডেলের অধীনে নিবন্ধিত কোনও সংস্থায় কর্মরত সমস্ত কর্পোরেট সেক্টরের কর্মচারীরা কর্পোরেট এনপিএসের জন্য নিবন্ধন করতে পারেন।

- সংস্থার এইচআর বিভাগকে গ্রাহকের কর্মসংস্থানের বিবরণ অনুমোদন করতে হবে। গ্রাহকদের কেওয়াইসি প্রয়োজনীয়তা গুলি মেনে চলতে হবে।

নিয়োগকর্তাদের বেতনের 10% (মৌলিক ও মহার্ঘ ভাতা) তাদের লাভ ও ক্ষতি অ্যাকাউন্ট থেকে "ব্যবসায়িক ব্যয়" হিসাবে কেটে নেওয়া যেতে পারে।

কর্মচারী অ্যাকাউন্টে নিয়োগকর্তাকর্তৃক এনপিএসে অবদান বেসিক + ডিএ এর 10% পর্যন্ত 7.5 লক্ষ টাকা পর্যন্ত ইউ / এস 80সিসিডি (2) ট্যাক্স থেকে অব্যাহতি দেওয়া হয়।