ఖాతాలు

ఖాతాలు కార్డులు

కార్డులు లోన్

లోన్ డిపాజిట్

డిపాజిట్ ఖాతాలు

ఖాతాలు ఎమ్.ఎస్.ఎం.ఇ.

ఎమ్.ఎస్.ఎం.ఇ. కార్పొరేట్

కార్పొరేట్ మర్చంట్ ఎక్వైరింగ్ బిజినెస్

మర్చంట్ ఎక్వైరింగ్ బిజినెస్ ప్రభుత్వ డిపాజిట్ పథకాలు

ప్రభుత్వ డిపాజిట్ పథకాలు మ్యూచువల్ ఫండ్

మ్యూచువల్ ఫండ్ బీమా

బీమా ఖాతాలు

ఖాతాలు రుణాలు

రుణాలు మాతో పెట్టుబడి పెట్టండి

మాతో పెట్టుబడి పెట్టండి మాతో బీమా చేయించండి

మాతో బీమా చేయించండి రెమిట్ మనీ

రెమిట్ మనీ యాన్సిలరీ సేవలు

యాన్సిలరీ సేవలు ఫారాలు మరియు ఎఫ్.ఎ.క్యూ

ఫారాలు మరియు ఎఫ్.ఎ.క్యూ అగ్రి ఉత్పత్తులు

అగ్రి ఉత్పత్తులు ఫైనాన్షియల్ ఇన్క్లూజన్

ఫైనాన్షియల్ ఇన్క్లూజన్ యాన్సిలరీ సేవలు

యాన్సిలరీ సేవలు

")

ఖాతాల రకాలు

ఎన్ పిఎస్ ఖాతా కింద, రెండు ఉప ఖాతాలు – టైర్ I & II అందించబడ్డాయి. టైర్ I ఖాతా తప్పనిసరి మరియు సబ్స్క్రైబర్కు టైర్ II ఖాతా తెరవడం మరియు ఆపరేషన్ను ఎంచుకోవడానికి ఎంపిక ఉంటుంది. టైర్ I ఖాతా ఉన్నప్పుడే టైర్ II ఖాతా తెరవబడుతుంది.

టైర్ 1

పీఎఫ్ ఆర్ డీఏ ఎన్ పీఎస్ కింద నిర్దేశించిన నిష్క్రమణ షరతులకు అనుగుణంగా మాత్రమే విత్ డ్రా చేసుకునే రిటైర్మెంట్, పెన్షన్ ఖాతా. దరఖాస్తుదారుడు రిటైర్మెంట్ కోసం తన పొదుపు మొత్తాన్ని ఈ ఖాతాలో జమ చేయాలి. ఇది రిటైర్మెంట్ ఖాతా మరియు దరఖాస్తుదారుడు అమలులో ఉన్న ఆదాయపు పన్ను నిబంధనలకు లోబడి చేసిన విరాళాలపై పన్ను ప్రయోజనాలను పొందవచ్చు.

- మినిమమ్ ప్రారంభ కంట్రిబ్యూషన్ రూ.500

- మినిమమ్ వార్షిక కంట్రిబ్యూషన్ రూ.1000

- మాక్సిమం కంట్రిబ్యూషన్ కు గరిష్ట పరిమితి లేదు

టైర్ 2

ఇది స్వచ్ఛంద పెట్టుబడి సదుపాయం. దరఖాస్తుదారులు ఈ ఖాతా నుంచి తమ పొదుపు మొత్తాన్ని ఎప్పుడు కావాలంటే అప్పుడు విత్ డ్రా చేసుకోవచ్చు. ఇది రిటైర్మెంట్ ఖాతా కాదు మరియు దరఖాస్తుదారుడు ఈ ఖాతాకు కంట్రిబ్యూషన్ లపై ఎటువంటి పన్ను ప్రయోజనాలను క్లెయిమ్ చేయలేడు.

టైర్ 1 తరువాత మాత్రమే లభ్యం

- మినిమమ్ ప్రారంభ కంట్రిబ్యూషన్ రూ.1000

- మినిమమ్ వార్షిక కంట్రిబ్యూషన్ రూ.నిల్

- మాక్సిమం కంట్రిబ్యూషన్ కు గరిష్ట పరిమితి లేదు

ఫండ్ను నిర్వహించడానికి పెట్టుబడిదారుడికి 2 పెట్టుబడి ఎంపికలు ఉన్నాయి: ఆటో మరియు యాక్టివ్.

స్వీయ ఎంపిక

ఇది ఎన్ పిఎస్ కింద డిఫాల్ట్ ఎంపిక మరియు ఇందులో సబ్స్క్రైబర్ వయస్సు ప్రొఫైల్ ఆధారంగా ఫండ్ యొక్క పెట్టుబడి నిర్వహణ స్వయంచాలకంగా జరుగుతుంది. ఇది మూడు మోడ్లతో అందుబాటులో ఉంది:

- అగ్రెస్సివ్ (ఎల్ సి 75)

- మోడరేట్ (ఎల్ సి 50)

- కన్జర్వేటివ్ (ఎల్ సి 25)

ఆటో లైఫ్ సైకిల్ ఫండ్లో మోడ్ల రకం

- అగ్రెస్సివ్ ఎల్ సి 75- ఇది క్యాప్ టు ఈక్విటీ పెట్టుబడులు మొత్తం ఆస్తిలో 75% ఉన్న లైఫ్ సైకిల్ ఫండ్.

- మోడరేట్ ఎల్ సి 50- ఇది క్యాప్ టు ఈక్విటీ పెట్టుబడులు మొత్తం ఆస్తిలో 50% ఉన్న లైఫ్ సైకిల్ ఫండ్.

- కన్సర్వేటివ్ ఎల్ సి 25- ఇది క్యాప్ టు ఈక్విటీ పెట్టుబడులు మొత్తం ఆస్తిలో 25% ఉన్న లైఫ్ సైకిల్ ఫండ్.

క్రియాశీల ఎంపిక

ఈ ఎంపిక కింద, సబ్స్క్రైబర్లు అందించిన ఆస్తి తరగతి అంతటా పెట్టుబడిని కేటాయించవచ్చు, అంటే ఈ / సి / జి / ఏ. సబ్స్క్రైబర్ దిగువ పేర్కొన్న విధంగా ఈ, సి, జి మరియు ఏ మధ్య కేటాయింపు నమూనాను నిర్ణయిస్తారు

యాక్టివ్ మేనేజ్మెంట్లో పెట్టుబడి పరిమితి

| అసెట్ క్లాస్ | పెట్టుబడిపై పరిమితి |

|---|---|

| ఈక్విటీ (ఈ) | 75% |

| కార్పొరేట్ బాండ్లు (సి) | 100% |

| ప్రభుత్వ సెక్యూరిటీలు (జి) | 100% |

| ప్రత్యామ్నాయ పెట్టుబడి నిధులు (ఎ) | 5% |

పన్ను ప్రయోజనం

- సబ్స్క్రైబర్ కంట్రిబ్యూషన్ సెక్షన్ 80 కింద పన్ను మినహాయింపుకు అర్హమైనది రూ. 1.50 లక్షలు.

పన్ను రాయితీ జోడించబడింది

- మీరు ఎన్ పిఎస్ కింద చేసిన పెట్టుబడులకు సెక్షన్ 80 సిసిడి (1బి) కింద రూ. 50,000 వరకు అదనపు పన్ను ప్రయోజనాన్ని పొందవచ్చు. సెక్షన్ 80 సి కింద 1.50 లక్షల పెట్టుబడి

ఇఇఇ ప్రయోజనం

- ఎన్ పిఎస్ అనేది ఇప్పుడు ఇఇఇ ఉత్పత్తిగా ఉంది, ఇక్కడ సబ్స్క్రయిబర్ తన విరాళాల కోసం పన్ను ప్రయోజనాన్ని పొందుతాడు, సంవత్సరాల తరబడి సమ్మేళనం చేయబడిన రాబడి పన్ను రహితంగా ఉంటుంది మరియు చివరకు సబ్స్క్రయిబర్ ఏకమొత్తంలో నిష్క్రమించినప్పుడు పన్ను రహితంగా ఉంటుంది.

ఆన్లైన్ యాక్సెస్ 24X7

- అత్యంత సమర్థవంతమైన సాంకేతిక ప్లాట్ఫారమ్ ఎన్ పిఎస్ పై రైడింగ్ సబ్స్క్రైబర్కు ఖాతాల ఆన్లైన్ యాక్సెస్ను అందిస్తుంది.

స్వచ్ఛంద

ఆర్థిక సంవత్సరంలో ఏ సమయంలోనైనా సహకరించండి

సింప్లిసిటీ

సబ్స్క్రైబర్ ఏదైనా ఒక పాప్ (పాయింట్ ఆఫ్ ప్రెజెన్స్)తో ఖాతాను తెరవవచ్చు.

ఫ్లెక్సిబిలిటీ

మీ స్వంత పెట్టుబడి ఎంపికను మరియు పెన్షన్ ఫండ్ని ఎంచుకోండి మరియు మీ డబ్బు వృద్ధిని చూడండి.

పోర్టబిలిటీ

నగరం మరియు/లేదా ఉద్యోగాన్ని మార్చిన తర్వాత కూడా మీ ఖాతాను ఎక్కడి నుండైనా నిర్వహించండి.

భద్రత

పిఎఫ్ఆర్డీఏచే నియంత్రించబడుతుంది, పారదర్శక పెట్టుబడి నిబంధనలు, ఎన్ పిఎస్ ట్రస్ట్ ద్వారా ఫండ్ మేనేజర్ల యొక్క సాధారణ పర్యవేక్షణ మరియు పనితీరు సమీక్ష.

అకాల ఉపసంహరణ

సబ్స్క్రైబర్ నిర్దిష్ట ప్రయోజనాల కోసం 60 ఏళ్లలోపు ఎన్ పిఎస్ టైర్ I ఖాతా నుండి పాక్షికంగా ఉపసంహరించుకోవచ్చు. టైర్ II కింద పూర్తి మొత్తాన్ని ఎప్పుడైనా విత్డ్రా చేసుకోవచ్చు.

ప్రొటీన్ (ఎన్ఎస్డీఎల్)

కే-ఫిన్టెక్

పాక్షిక ఉపసంహరణ

సబ్స్క్రైబర్ కనీసం 3 సంవత్సరాలు ఎన్ పిఎ స్లో ఉండాలి.

సబ్స్క్రయిబ్ చేసిన కంట్రిబ్యూషన్లలో మొత్తం 25% మించకూడదు.

పాక్షిక ఉపసంహరణ సౌకర్యం క్రింది పేర్కొన్న ప్రయోజనం కోసం మాత్రమే అందుబాటులో ఉంది:-

- పిల్లల ఉన్నత విద్య.

- పిల్లల వివాహం.

- నివాస గృహం లేదా ఫ్లాట్ కొనుగోలు లేదా నిర్మాణం.

- పేర్కొన్న అనారోగ్యానికి చికిత్స (కోవిడ్19 కూడా ఉంది).

- స్కిల్ డెవలప్మెంట్/రీ-స్కిల్లింగ్ లేదా ఏదైనా ఇతర స్వీయ-అభివృద్ధి కార్యకలాపాలు.

- సొంత వెంచర్ లేదా ఏదైనా స్టార్టప్ల స్థాపన.

పిఎఫ్ఆర్డీఏ ద్వారా కాలానుగుణంగా పేర్కొన్న ఇతర కారణాలు.

పాక్షిక ఉపసంహరణ యొక్క ఫ్రీక్వెన్సీ: మొత్తం పదవీకాలంలో గరిష్టంగా 3 సార్లు.

మూసివేత ప్రక్రియ

రిజిస్ట్రేషన్ సమయంలో చందాదారుడి వయస్సు ఆధారంగా ఉపసంహరణ చికిత్స మారుతుంది.

60 ఏళ్లలోపు నమోదు

60 సంవత్సరాల కంటే తక్కువ వయస్సు ఉన్న సబ్స్క్రైబర్ కోసం:

- కార్పస్ రూ. 2.50 లక్షల కంటే తక్కువ ఉంటే, పూర్తి ఉపసంహరణ అనుమతించబడుతుంది.

- కార్పస్ రూ. 2.5 లక్షల కంటే ఎక్కువగా ఉంటే, చందాదారుడు సేకరించిన పెన్షన్ సంపదలో 80% తప్పనిసరిగా వార్షికంగా చెల్లించాలి మరియు మిగిలిన 20% మొత్తాన్ని ఏకమొత్తంగా విత్డ్రా చేసుకోవచ్చు.

- చందాదారుడు మరణించిన సందర్భంలో - మొత్తం కూడబెట్టిన పెన్షన్ ఫండ్ నిబంధనల ప్రకారం నామినీ/లు లేదా చట్టపరమైన వారసులకు చెల్లించబడుతుంది. అయినప్పటికీ, నామినీ/లు వారు కోరుకుంటే యాన్యుటీని ఎంచుకోవచ్చు.

సూపర్యాన్యుయేషన్ లేదా 60 ఏళ్లలోపు:

- కార్పస్ రూ. 5.00 లక్షల కంటే తక్కువ ఉంటే, పూర్తిగా ఉపసంహరణకు అనుమతి ఉంది.

- 60 ఏళ్ల వయస్సు వచ్చిన తర్వాత, కార్పస్లో 60% వరకు విత్డ్రా చేసుకోవచ్చు. సబ్స్క్రైబర్ తప్పనిసరిగా సేకరించిన ఎన్ పిఎస్ కార్పస్లో (పెన్షన్ సంపద) కనీసం 40% యాన్యుటీ కోసం పెట్టుబడి పెట్టాలి (ఎన్ పిఎస్లోని వివిధ యాన్యుటీ ప్లాన్ల గురించి మరింత తెలుసుకోవడానికి ఇక్కడ క్లిక్ చేయండి). మెచ్యూరిటీ సమయంలో అందుకున్న 60% మొత్తానికి పన్ను మినహాయింపు ఉంది. తద్వారా ఎన్ పిఎస్ ని ఇఇఇ ఉత్పత్తిగా మారుస్తుంది.

60 ఏళ్ల తర్వాత నమోదు

- ఉపసంహరణ సమయంలో, సబ్స్క్రైబర్ హోల్డింగ్ ఎన్ పిఎస్ ఖాతా యొక్క 3 సంవత్సరాలను పూర్తి చేయడానికి ముందు నిష్క్రమిస్తే, కార్పస్ 2.5 లక్షలకు సమానంగా లేదా అంతకంటే తక్కువ ఉంటే, ఏకమొత్తం చెల్లించబడుతుంది. 2.5 లక్షల కంటే ఎక్కువ కార్పస్ కోసం, యాన్యుటీ ఎంపిక కోసం 20% మొత్తం మరియు 80% కేటాయించాలి.

- ఉపసంహరణ సమయంలో, సబ్స్క్రైబర్ 3 సంవత్సరాల ఎన్ పిఎస్ ఖాతాని పూర్తి చేసిన తర్వాత నిష్క్రమిస్తే, కార్పస్ 5 లక్షలకు సమానంగా లేదా అంతకంటే తక్కువ ఉంటే, ఏకమొత్తం చెల్లించబడుతుంది. 5 లక్షల కంటే ఎక్కువ ఉన్న కార్పస్ కోసం 60-40 ఎంపిక అందుబాటులో ఉంది, కార్పస్లో 60% వరకు విత్డ్రా చేసుకోవచ్చు. సబ్స్క్రైబర్ తప్పనిసరిగా సేకరించబడిన ఎన్ పిఎస్ కార్పస్ (పెన్షన్ వెల్త్)లో కనీసం 40% యాన్యుటీ కోసం పెట్టుబడి పెట్టాలి (40% యాన్యుటీ అనేది కనీస షరతు, సబ్స్క్రైబర్ ఎక్కువ పెన్షన్ కావాలనుకుంటే అతను ఎక్కువ యాన్యుటీ శాతాన్ని కేటాయించవచ్చు).

ఇతర ముఖ్యమైన గమనికలు

- సబ్స్క్రైబర్ 75 సంవత్సరాల వయస్సు వరకు అర్హత కలిగిన మొత్తాన్ని ఉపసంహరణను వాయిదా వేయవచ్చు మరియు దానిని 10 వార్షిక వాయిదాలలో విత్డ్రా చేసుకోవచ్చు.

- నిష్క్రమణ సమయంలో యాన్యుటీ కొనుగోలు కూడా గరిష్టంగా 3 సంవత్సరాల వరకు వాయిదా వేయబడుతుంది.

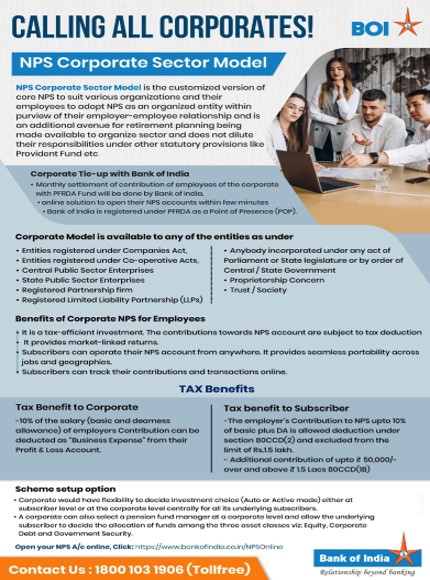

కార్పొరేట్ ఎన్ పిఎస్ లో ఎవరు చేరవచ్చు?

- భారతీయ పౌరులందరూ కార్పొరేట్ మోడల్ కింద ఎన్ పిఎస్ సబ్స్క్రైబ్ చేసుకోవచ్చు.

- ఎన్ పిఎస్ ఖాతా తెరిచే నాటికి సబ్స్క్రైబర్ వయస్సు 18 నుంచి 70 ఏళ్ల మధ్య ఉండాలి.

- బీఓఐతో కార్పొరేట్ మోడల్ కింద రిజిస్టర్ అయిన సంస్థ ఉద్యోగులు ఎన్ పీఎస్ లో చేరడానికి అర్హులు.

కార్పొరేట్ ఎన్ పిఎస్ కోసం ఎలా రిజిస్టర్ చేసుకోవాలి?

- కార్పొరేట్లు బ్యాంక్ ఆఫ్ ఇండియా ద్వారా కార్పొరేట్ ఎన్ పిఎస్ కోసం తమను తాము రిజిస్టర్ చేసుకోవాల్సి ఉంటుంది. రిజిస్ట్రేషన్ తర్వాత, కార్పొరేట్ ఎన్ పిఎస్ మోడల్ కింద రిజిస్టర్ అయిన సంస్థలో పనిచేసే కార్పొరేట్ రంగ ఉద్యోగులందరూ కార్పొరేట్ ఎన్ పిఎస్ కోసం నమోదు చేసుకోవచ్చు.

- సంస్థ యొక్క హెచ్ ఆర్ విభాగం సబ్స్క్రైబర్ ఉద్యోగ వివరాలను ధృవీకరించాల్సి ఉంటుంది. సబ్స్క్రైబర్ కేవైసీ ఆవశ్యకతలకు అనుగుణంగా ఉండాలి.

యజమానుల వేతనంలో 10% (బేసిక్ మరియు డియర్నెస్ అలవెన్స్) కాంట్రిబ్యూషన్ వారి ప్రాఫిట్ మరియు లాస్ అకౌంట్ నుండి "బిజినెస్ ఎక్స్పెన్స్"గా మినహాయించబడుతుంది.

ఉద్యోగి ఖాతాలో యజమాని యొక్క ఎన్ పిఎస్ లో బేసిక్ + డిఎలో 10% వరకు కంట్రిబ్యూషన్ రూ .7.5 లక్షల వరకు పన్ను యు / ఎస్ 80 సిసిడి (2) నుండి మినహాయించబడుతుంది.