கணக்குகள்

கணக்குகள் கார்டுகள்

கார்டுகள் கடன்

கடன் வைப்பு

வைப்பு கணக்குகள்

கணக்குகள் எம்.எஸ்.எம்.இ

எம்.எஸ்.எம்.இ உறுப்பினர் நிறைகூட்டான

உறுப்பினர் நிறைகூட்டான வணிகர் வணிகத்தைப் பெறுதல்

வணிகர் வணிகத்தைப் பெறுதல் அரசு வைப்புத் திட்டங்கள்

அரசு வைப்புத் திட்டங்கள் பரஸ்பர நிதி

பரஸ்பர நிதி காப்பீடு

காப்பீடு கணக்குகள்

கணக்குகள் கடன்கள்

கடன்கள் எங்களுடன் முதலீடு செய்யுங்கள்

எங்களுடன் முதலீடு செய்யுங்கள் எங்களுடன் காப்பீடு செய்யுங்கள்

எங்களுடன் காப்பீடு செய்யுங்கள் பணத்தை அனுப்பவும்

பணத்தை அனுப்பவும் துணை சேவைகள்

துணை சேவைகள் படிவங்கள் & அடிக்கடி கேட்கப்படும் கேள்விகள்

படிவங்கள் & அடிக்கடி கேட்கப்படும் கேள்விகள் அக்ரி பொருட்கள்

அக்ரி பொருட்கள் நிதி உள்ளடக்கம்

நிதி உள்ளடக்கம் துணை சேவைகள்

துணை சேவைகள்

")

கணக்குகளின் வகைகள்

என்பிஎஸ் கணக்கின் கீழ், இரண்டு துணைக் கணக்குகள் - அடுக்கு I மற்றும் II வழங்கப்படுகின்றன. அடுக்கு I கணக்கு கட்டாயமானது மற்றும் சந்தாதாரருக்கு அடுக்கு II கணக்கு திறப்பு மற்றும் செயல்பாட்டைத் தேர்வுசெய்யும் உரிமை உள்ளது. அடுக்கு I கணக்கு இருக்கும்போது மட்டுமே அடுக்கு II கணக்கைத் திறக்க முடியும்.

டயர் 1

பிஎஃப்ஆர்டிஏவால் என்பிஎஸ்ஸின் கீழ் பரிந்துரைக்கப்பட்ட வெளியேறும் நிபந்தனைகளைப் பூர்த்தி செய்தால் மட்டுமே திரும்பப் பெறக்கூடிய ஒரு பணி ஓய்வு மற்றும் ஓய்வூதியக் கணக்கு. விண்ணப்பதாரர் பணி ஓய்விற்காக தனது சேமிப்பை இந்தக் கணக்கில் செலுத்த வேண்டும். இது பணி ஓய்வுக் கணக்கு மற்றும் விண்ணப்பதாரர், நடைமுறையில் உள்ள வருமான வரி விதிகளுக்கு உட்பட்டு, செய்யப்பட்ட பங்களிப்புகளுக்கு எதிராக வரிச் சலுகைகளைப் பெறலாம்.

- குறைந்தபட்ச ஆரம்ப பங்களிப்பு ரூ 500

- குறைந்தபட்ச ஆண்டு பங்களிப்பு ரூ 1000

- அதிகபட்ச பங்களிப்புக்கு உச்ச வரம்பு இல்லை

அடுக்கு 2

இது ஒரு தன்னார்வ முதலீட்டு வசதியாகும். விண்ணப்பதாரர்கள் எப்போது வேண்டுமானாலும் இந்த கணக்கிலிருந்து தங்கள் சேமிப்பை எடுக்கலாம். இது ஒரு பணி ஓய்வுக் கணக்கு அல்ல மற்றும் விண்ணப்பதாரர் இந்த கணக்கிற்கான பங்களிப்புகளுக்கு எதிராக எந்த வரி சலுகைகளையும் கோர முடியாது.

டயர் 1 க்குப் பிறகு மட்டுமே கிடைக்கும்

- <பி>குறைந்தபட்ச ஆரம்ப பங்களிப்பு ரூ 1000

- <பி>குறைந்தபட்ச ஆண்டு பங்களிப்பு இல்லை

- அதிகபட்ச பங்களிப்புக்கு உச்ச வரம்பு இல்லை

முதலீட்டாளருக்கு நிதியை நிர்வகிப்பதற்கான 2 முதலீட்டு தேர்வுகள் உள்ளன: தானியங்கி மற்றும் செயலுடன் கூடிய.

தானியங்கு தேர்வு

இது என்பிஎஸ்ஸின் கீழ் இயல்புநிலை தேர்வாகும் மற்றும் இதில் சந்தாதாரரின் வயது விவரத்தின் அடிப்படையில் நிதியின் முதலீட்டு மேலாண்மை தானாகவே செய்யப்படுகிறது. இது மூன்று பயன்முறைகளில் கிடைக்கிறது:

- ஆக்ரோஷமான (எல்சி75)

- மிதமான (எல்சி50)

- பழமைவாத (எல்சி25)

ஆட்டோ லைஃப் சைக்கிள் ஃபண்டில் உள்ள பயன்முறைகளின் வகை

- ஆக்ரோஷமான எல்சி 75- இது பங்கு முதலீட்டிற்கான வரம்பு மொத்த சொத்தில் 75% ஆக இருக்கும் லைஃப் சைக்கிள் ஃப்ண்ட் ஆகும்.

- மிதமான எல்சி 50- இது பங்கு முதலீட்டிற்கான வரம்பு மொத்த சொத்தில் 50% ஆக இருக்கும் லைஃப் சைக்கிள் ஃப்ண்ட் ஆகும்.

- பழமைவாத எல்சி 25- இது பங்கு முதலீட்டிற்கான வரம்பு மொத்த சொத்தில் 25% ஆக இருக்கும் லைஃப் சைக்கிள் ஃப்ண்ட் ஆகும்.

செயலுடன் கூடிய தேர்வு

இந்தத் தேர்வின் கீழ், சந்தாதாரர்கள் இ/சி/ஜி/ஏ என வழங்கப்பட்ட சொத்து வகையில் முதலீட்டை தானாக ஒதுக்கலாம். கீழே குறிப்பிட்டுள்ளபடி இ, சி, ஜி மற்றும் ஏ ஆகியவற்றுக்கு இடையேயான ஒதுக்கீடு முறையை சந்தாதாரர் தீர்மானிக்கிறார்

செயலுடன் கூடிய நிர்வாகத்தில் முதலீட்டு வரம்பு

| சொத்து வகை | முதலீட்டின் வரம்பு |

|---|---|

| பங்குகள் (இ) | 75% |

| நிறுவன பத்திரங்கள் (சி) | 100% |

| அரசுப் பத்திரங்கள் (ஜி) | 100% |

| மாற்று முதலீட்டு நிதிகள் (ஏ) | 5% |

வரிச் சலுகை

- சந்தாதாரரின் பங்களிப்பானது பிரிவு 80சி இன் கீழ் ஒட்டுமொத்த உச்சவரம்பான ரூ.1.50 லட்சம் வரை வரி விலக்கு பெறத் தகுதியுடையதாகும்.

கூடுதல் வரி தள்ளுபடி

- பிரிவு 80 சி இன் கீழ் ரூ .1.50 லட்சத்துக்கு மேல் முதலீடு செய்யும் என்.பி.எஸ் இன் கீழ் செய்யப்படும் முதலீடுகளுக்கு பிரிவு 80 சி.சி.டி (1 பி) இன் கீழ் ரூ .50,000 வரை கூடுதல் வரி சலுகையைப் பெறலாம்.

ஈஈஈ நன்மை

- என்பிஎஸ் என்பது இப்போது ஒரு இஇஇ திட்டமாகும். அதில் சந்தாதாரர் தனது பங்களிப்புகளுக்கு வரிச் சலுகையைப் பெறுகிறார், பல ஆண்டுகளாகக் கூட்டப்படும் வட்டியும் வரி விலக்கு பெறுகிறது மற்றும் இறுதியாக சந்தாதாரர் வெளியேறும் போது மொத்தத் தொகைக்கும் வரி விலக்கு உண்டு.

ஆன்லைன் அணுகல் 24X7

- மிகவும் திறன்மிக்க தொழில்நுட்பத் தளமான என்பிஎஸ்ஸை பயன்படுத்துவது சந்தாதாரருக்கு கணக்குகளின் ஆன்லைன் அணுகலை வழங்குகிறது.

தன்னார்வம்

ஒரு நிதியாண்டில் எந்த நேரத்திலும் பங்களிக்கவும்

எளிமை

சந்தாதாரர் பிஓபிகளில் (பாயிண்ட் ஆஃப் பிரசன்ஸ்) ஏதேனும் ஒன்றில் ஒரு கணக்கைத் திறக்கலாம்.

நெகிழ்வுத்தன்மை

உங்கள் சொந்த முதலீட்டு விருப்பத்தையும் ஓய்வூதிய நிதியையும் தேர்ந்தெடுத்து உங்கள் பணம் வளர்வதைப் பாருங்கள்.

பெயர்வுத்திறன்

ஆபரேட் யுவர் அக்கவுண்ட் ஃப்ரம் எனிவேர், எவன் ஆஃப்டர் சாங்கிங் தி சிட்டி அண்ட்/ஓர் எம்ப்லாய்மென்ட்.

சேஃப்ட்டி

என்பிஎஸ் அறக்கட்டளை மூலம் வெளிப்படையான முதலீட்டு விதிமுறைகள், வழக்கமான கண்காணிப்பு மற்றும் நிதி மேலாளர்களின் செயல்திறன் மதிப்பாய்வுடன் பிஎஃப்ஆர்டிஏவால் கட்டுப்படுத்தப்படுகிறது.

முன்கூட்டியே திரும்பப் பெறுதல்

சந்தாதாரர் குறிப்பிட்ட நோக்கங்களுக்காக 60 வயதிற்குள் என்பிஎஸ் டயர் 1 கணக்கிலிருந்து ஒரு பகுதியை திரும்பப் பெறலாம். டயர் 2 இன் கீழ் முழுத் தொகையையும் எப்போது வேண்டுமானாலும் திரும்பப் பெறலாம்.

புரோட்டீன் (என்எஸ்டிஎல்)

பகுதியளவு திரும்பப் பெறுதல்

சந்தாதாரர் குறைந்தது 3 ஆண்டுகள் என்பிஎஸ்ஸில் இருக்க வேண்டும்.

சந்தாதாரரால் வழங்கப்பட்ட பங்களிப்புகளில் 25% க்கு மிகாமல் தொகை இருக்க வேண்டும்.

பின்வரும் குறிப்பிட்ட நோக்கங்களுக்காக மட்டுமே பகுதியளவு திரும்பப் பெறும் வசதி கிடைக்கிறது:-

- குழந்தைகளின் உயர்கல்வி.

- குழந்தைகளின் திருமணம்.

- குடியிருப்பு வீடு அல்லது பிளாட் வாங்குதல் அல்லது கட்டுதல்.

- குறிப்பிட்ட நோய்க்கான சிகிச்சை (கோவிட் 19 உட்பட).

- திறன் மேம்பாடு / மறுதிறன் வளர்ப்பு அல்லது வேறு ஏதேனும் சுய மேம்பாட்டு நடவடிக்கைகள்.

- சொந்தமாக தொழில் தொடங்குதல் அல்லது ஸ்டார்ட் அப் நிறுவனங்களை உருவாக்குதல்.

பிஎஃப்ஆர்டிஏ அவ்வப்போது குறிப்பிடும் பிற காரணங்கள்.

<பி>பகுதியளவு திரும்பப் பெறுதலின் எண்ணிக்கை: மொத்த காலத்திலும் அதிகபட்சம் 3 முறை.

மூடல் செயல்முறை

பதிவு செய்யும்போது சந்தாதாரரின் வயதைப் பொறுத்து திரும்பப் பெறுதலின் முறை மாறுபடும்.

60 வயதிற்கு முன்னர் பதிவு செய்தல்

60 வயதிற்குட்பட்ட சந்தாதாரர்களுக்கு:

- மொத்த தொகை ரூ.2.50 லட்சத்திற்கும் குறைவாக இருந்தால், முழுமையாக திரும்பப் பெற அனுமதிக்கப்படுகிறது.

- மொத்த தொகை ரூ 2.5 லட்சத்திற்கு மேல் இருந்தால் சந்தாதாரர் திரட்டப்பட்ட ஓய்வூதிய செல்வத்தில் 80% ஐ கட்டாயமாக ஆண்டுத்தொகையாக மாற்ற வேண்டும மற்றும் மீதமுள்ள 20% ஐ மொத்தமாக திரும்பப் பெறலாம்.

- சந்தாதாரர் இறக்க நேரிட்டால் - திரட்டப்பட்ட ஓய்வூதிய நிதி முழுவதும் விதிமுறைகளின்படி நியமனதாரர்களுக்கு அல்லது சட்டப்பூர்வ வாரிசுகளுக்கு வழங்கப்படும். இருப்பினும், நியமனதாரர்கள் விரும்பினால் ஆண்டுத்தொகையைத் தேர்வு செய்யலாம்.

பணி ஓய்வு அல்லது 60 வயதின்போது:

- மொத்த தொகை ரூ 5.00 லட்சத்திற்கும் குறைவாக இருந்தால், முழுமையாக திரும்பப் பெற அனுமதிக்கப்படுகிறது.

- 60 வயதை அடைந்த பிறகு, மொத்த தொகையில் 60% வரை திரும்பப் பெறலாம். சந்தாதாரர், திரட்டப்பட்ட என்பிஎஸ்ஸின் மொத்த தொகையில் (ஓய்வூதிய செல்வம்) குறைந்தபட்சம் 40% ஐ ஆண்டுத்தொகைக்காக கட்டாயமாக முதலீடு செய்ய வேண்டும் (என்பிஎஸ்ஸில் வெவ்வேறு ஆண்டுத்தொகை திட்டங்களைப் பற்றி மேலும் அறிய பார்க்கவும் இங்கே கிளிக் செய்யவும்). முதிர்ச்சியின் போது பெறப்படும் 60% தொகைக்கு வரி விலக்கு அளிக்கப்படுகிறது. இதனால் என்பிஎஸ் ஒரு இஇஇ திட்டமாகிறது.

60 வயதிற்குப் பிறகு பதிவு செய்தல்

- திரும்பப் பெறும்போது, சந்தாதாரர் என்பிஎஸ் கணக்கை துவங்கி 3 ஆண்டுகளை முடிப்பதற்கு முன்பு வெளியேறினால், மொத்த தொகை 2.5 லட்சத்திற்கு சமமாகவோ அல்லது அதற்கு குறைவாகவோ இருந்தால், மொத்தமாக செலுத்தப்படும். 2.5 லட்சத்துக்கு மேற்பட்ட மொத்த தொகைக்கு, 20% மொத்தமாகவும் மற்றும் 80% ஆண்டுத்தொகைக்காகவும் ஒதுக்கப்பட வேண்டும்.

- திரும்பப்பெறும் போது, சந்தாதாரர் என்பிஎஸ் கணக்கை துவங்கி 3 ஆண்டுகளை முடித்த பிறகு வெளியேறினால், மொத்த தொகை 5 லட்சத்திற்கு சமமாகவோ அல்லது அதற்கு குறைவாகவோ இருந்தால், மொத்தமாக செலுத்தப்படும். 5 லட்சத்துக்கு மேற்பட்ட மொத்த தொகைக்கு 60-40 தேர்வு உள்ளது, மொத்த தொகையில் 60% வரை திரும்பப் பெறலாம். சந்தாதாரர் திரட்டப்பட்ட என்பிஎஸ் மொத்த தொகையில் (ஓய்வுதிய செல்வம்) குறைந்தபட்சம் 40% ஐ ஆண்டுத்தொகைக்காக கட்டாயமாக முதலீடு செய்ய வேண்டும் (40% ஆண்டுத்தொகை என்பது குறைந்தபட்ச நிபந்தனை, சந்தாதாரர் அதிக ஓய்வூதியத்தை விரும்பினால் அவர் அதிக ஆண்டுத்தொகை சதவீதத்தை ஒதுக்கலாம்).

பிற முக்கிய குறிப்புகள்

- சந்தாதாரர் 75 வயது வரை தகுதியான மொத்த தொகையை திரும்பப் பெறுவதை ஒத்திவைத்து மற்றும் அதை 10 வருடாந்திர தவணைகளில் திரும்பப் பெறலாம்.

- வெளியேறும் போது ஆண்டுத் தொகை வாங்குவதையும் அதிகபட்சம் 3 ஆண்டுகளுக்கு ஒத்திவைக்கலாம்.

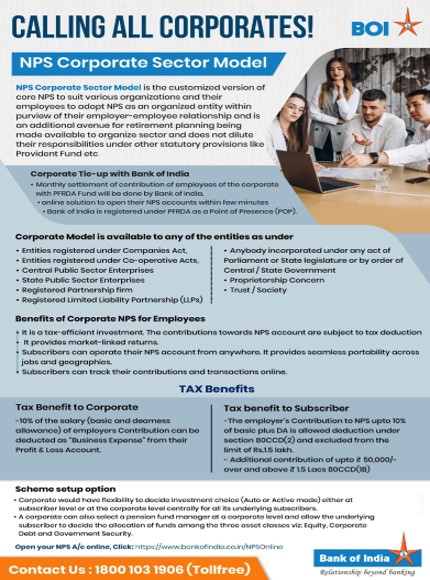

நிறுவன என்பிஎஸ்ஸில் யார் சேரலாம்?

- அனைத்து இந்திய குடிமக்களும் நிறுவன மாதிரியின் கீழ் என்பிஎஸ்ஸில் சேரலாம்.

- என்பிஎஸ் கணக்கைத் திறக்கும் தேதியில் சந்தாதாரர் 18 முதல் 70 வயதிற்குள் இருக்க வேண்டும்.

- பிஓஐ உடன் நிறுவன மாதிரியின் கீழ் பதிவுசெய்யப்பட்டுள்ள நிறுவனத்தின் ஊழியர்கள் என்பிஎஸ்ஸில் இணையத் தகுதியுடையவர்களாவர்.

நிறுவன என்பிஎஸ்ஸுக்கு எவ்வாறு பதிவு செய்வது?

- நிறுவனங்கள் பேங்க் ஆஃப் இந்தியா மூலம் நிறுவன என்பிஎஸ்ஸுக்கு தங்களை பதிவு செய்ய வேண்டும். பதிவுக்குப் பிறகு, நிறுவன என்பிஎஸ் மாதிரியின் கீழ் பதிவு செய்யப்பட்ட நிறுவனத்தில் பணிபுரியும் அனைத்து ஊழியர்களும் நிறுவன என்பிஎஸ்ஸுக்கு பதிவு செய்யலாம்.

- நிறுவனத்தின் மனிதவளத் துறை, சந்தாதாரரின் வேலை விவரங்களை அங்கீகரிக்க வேண்டும். சந்தாதாரர்கள் கேஒய்சி தேவைகளுக்கு இணங்க வேண்டும்.

வேலை வழங்குபவரின் பங்களிப்பில் 10% சம்பளம் (அடிப்படை மற்றும் அகவிலைப்படி) அவர்களின் இலாப நஷ்டக் கணக்கிலிருந்து "வணிக செலவினம்" ஆக கழிக்கப்படலாம்.

அடிப்படை + அகவிலைப்படியின் 10% வரை ஊழியர் கணக்கில் முதலாளியின் என்.பி.எஸ் பங்களிப்பு ரூ .7.5 லட்சம் வரை 80 சி.சி.டி (2) வரியிலிருந்து விலக்கு அளிக்கப்படுகிறது.