ഫ്രാൻസ്

ഫ്രാൻസ് ഹോങ്കോംഗ്

ഹോങ്കോംഗ് ജപ്പാൻ

ജപ്പാൻ കെനിയ

കെനിയ ന്യൂസിലാന്റ്

ന്യൂസിലാന്റ് സിംഗപ്പൂർ

സിംഗപ്പൂർ യുണൈറ്റഡ് സ്റ്റേറ്റ്സ്

യുണൈറ്റഡ് സ്റ്റേറ്റ്സ് ടാൻസാനിയ

ടാൻസാനിയ യുകെ

യുകെ ഉഗാണ്ട

ഉഗാണ്ട വിയറ്റ്നാം

വിയറ്റ്നാം ആന്റ്വെർപ്പ്

ആന്റ്വെർപ്പ് ദുബായ്

ദുബായ് ഇബു ഗിഫ്റ്റ് സിറ്റി

ഇബു ഗിഫ്റ്റ് സിറ്റി ഇന്തൊനേഷ്യ

ഇന്തൊനേഷ്യ

എൻ.പി.എസ്.

അക്കൗണ്ടുകളുടെ തരങ്ങൾ

എൻപിഎസ് അക്കൗണ്ടിന് കീഴിൽ, ടയർ 1, ടയർ 2 എന്നിങ്ങനെ രണ്ട് ഉപ അക്കൗണ്ടുകൾ നൽകുന്നു. ടയർ 1 അക്കൗണ്ട് നിർബന്ധമാണ്, കൂടാതെ ടയർ 2 അക്കൗണ്ട് തുറക്കാനും പ്രവർത്തിക്കാനും വരിക്കാരന് ഓപ്ഷനുണ്ട്. ടയർ 1 അക്കൗണ്ട് നിലവിലുണ്ടെങ്കിൽ മാത്രമേ ടയർ 2 അക്കൗണ്ട് തുറക്കാൻ കഴിയൂ.

എൻ.പി.എസ്.

ടയർ 1

പിഎഫ്ആർഡിഎ എൻപിഎസിന് കീഴിൽ നിർദ്ദേശിച്ച എക്സിറ്റ് വ്യവസ്ഥകൾ പാലിച്ചാൽ മാത്രമേ പിൻവലിക്കാൻ കഴിയൂ. റിട്ടയർമെന്റിനായി അപേക്ഷകൻ തന്റെ / അവളുടെ സമ്പാദ്യം ഈ അക്കൗണ്ടിലേക്ക് സംഭാവന ചെയ്യും. ഇത് റിട്ടയർമെന്റ് അക്കൗണ്ടാണ്, പ്രാബല്യത്തിലുള്ള ആദായനികുതി നിയമങ്ങൾക്ക് വിധേയമായി നൽകിയ സംഭാവനകൾക്കെതിരെ അപേക്ഷകന് നികുതി ആനുകൂല്യങ്ങൾ ക്ലെയിം ചെയ്യാൻ കഴിയും.

- <ബി> മിനിമം പ്രാരംഭ സംഭാവന 500

- <ബി>മിനിമം വാർഷിക സംഭാവന 1000< / ബി>

- <ബി> പരമാവധി സംഭാവനയ്ക്ക് ഉയർന്ന പരിധിയില്ല< / ബി>

എൻ.പി.എസ്.

ടയർ 2

ഇതൊരു സ്വമേധയാ ഉള്ള നിക്ഷേപ സൗകര്യമാണ്. അപേക്ഷകർക്ക് എപ്പോൾ വേണമെങ്കിലും ഈ അക്കൗണ്ടിൽ നിന്ന് അവന്റെ / അവളുടെ സമ്പാദ്യം പിൻവലിക്കാൻ സ്വാതന്ത്ര്യമുണ്ട്. ഇതൊരു റിട്ടയർമെന്റ് അക്കൗണ്ടല്ല, ഈ അക്കൗണ്ടിലേക്കുള്ള സംഭാവനകൾക്കെതിരെ അപേക്ഷകന് നികുതി ആനുകൂല്യങ്ങളൊന്നും ക്ലെയിം ചെയ്യാൻ കഴിയില്ല.

ടയർ 1 ന് ശേഷം മാത്രമേ ലഭ്യമാകൂ

- <ബി>മിനിമം പ്രാരംഭ സംഭാവന 1000< /ബി>

- <ബി> മിനിമം വാർഷിക സംഭാവന പൂജ്യം

- <ബി> പരമാവധി സംഭാവനയ്ക്ക് ഉയർന്ന പരിധിയില്ല< / ബി>

എൻ.പി.എസ്.

ഫണ്ട് കൈകാര്യം ചെയ്യുന്നതിന് നിക്ഷേപകന് 2 നിക്ഷേപ ഓപ്ഷനുകളുണ്ട്: ഓട്ടോ, ആക്റ്റീവ്.

ഓട്ടോ ചോയ്സ്

ഇത് എൻപിഎസിന് കീഴിലുള്ള സ്ഥിരസ്ഥിതി ഓപ്ഷനാണ്, കൂടാതെ വരിക്കാരന്റെ പ്രായ പ്രൊഫൈലിനെ അടിസ്ഥാനമാക്കി ഫണ്ട് നിക്ഷേപത്തിന്റെ മാനേജുമെന്റ് സ്വയമേവ നടക്കുന്നു. ഇത് മൂന്ന് വിധത്തിൽ ലഭ്യമാണ്:

- അഗ്രസിവ് (എൽസി75)

- മോഡറേറ്റ് (എൽസി50)

- കൺസർവേറ്റീവ് (എൽസി 25)

ഓട്ടോ ലൈഫ് സൈക്കിൾ ഫണ്ടിലെ മോഡുകളുടെ തരം

- അഗ്രസീവ് എൽസി 75 - ഇത് ലൈഫ് സൈക്കിൾ ഫണ്ടാണ്, അവിടെ ക്യാപ് ടു ഇക്വിറ്റി നിക്ഷേപം മൊത്തം ആസ്തിയുടെ 75% ആണ്.

- മിതമായ എൽസി 50 - ഇത് ലൈഫ് സൈക്കിൾ ഫണ്ടാണ്, അവിടെ ക്യാപ് ടു ഇക്വിറ്റി നിക്ഷേപങ്ങൾ മൊത്തം ആസ്തിയുടെ 50% ആണ്.

- കൺസർവേറ്റീവ് എൽസി 25 - ഇത് ലൈഫ് സൈക്കിൾ ഫണ്ടാണ്, അവിടെ ക്യാപ് ടു ഇക്വിറ്റി നിക്ഷേപങ്ങൾ മൊത്തം ആസ്തിയുടെ 25% ആണ്.

സജീവ ചോയ്സ്

ഈ ഓപ്ഷനു കീഴിൽ, നൽകിയിരിക്കുന്ന അസറ്റ് ക്ലാസിലുടനീളം നിക്ഷേപം അനുവദിക്കാൻ വരിക്കാർക്ക് സ്വാതന്ത്ര്യമുണ്ട്, അതായത് എ/സി/ജി/എ. സബ്സ്ക്രൈബർ താഴെകൊടുത്തിരിക്കുന്ന എ, സി, ജി, എ എന്നിവയിലുള്ള അലോക്കേഷൻ പാറ്റേൺ തീരുമാനിക്കുന്നു

സജീവ മാനേജുമെന്റിലെ നിക്ഷേപ പരിധി

| അസറ്റ് ക്ലാസ്സ് | ക്യാപ് ഓൺ ഇൻവെസ്റ്റ്മെന്റ് |

|---|---|

| ഇക്വിറ്റി (ഇ) | 75% |

| കോർപ്പറേറ്റ് ബോണ്ടുകൾ (സി) | 100% |

| ഗവൺമെന്റ് സെക്യൂരിറ്റീസ് (ജി) | 100% |

| ഇതര നിക്ഷേപ ഫണ്ടുകൾ (എ) | 5% |

എൻ.പി.എസ്.

നികുതി ആനുകൂല്യം

- വരിക്കാരന്റെ സംഭാവന സെക്ഷൻ 80 സി പ്രകാരം മൊത്തം പരിധിയായ 1.50 ലക്ഷം രൂപയ്ക്കുള്ളിൽ ആണെങ്കിൽ നികുതി കിഴിവിന് അർഹതയുണ്ട്.

നികുതി റിബേറ്റ് ചേർത്തു

- സെക്ഷൻ 80 സി പ്രകാരം നിക്ഷേപിച്ച 1.50 ലക്ഷം രൂപയ്ക്ക് മുകളിൽ എൻപിഎസിന് കീഴിൽ നടത്തിയ നിക്ഷേപങ്ങൾക്ക് സെക്ഷൻ 80 സിസിഡി (1 ബി) പ്രകാരം 50,000 രൂപ വരെ അധിക നികുതി ആനുകൂല്യം ലഭിക്കും.

ഇ ഇ ഇ ആനുകൂല്യം

- എൻപിഎസ് ഇപ്പോൾ ഒരു ഇഇഇ ഉൽപ്പന്നമാണ്, അവിടെ വരിക്കാരൻ നൽകിയ സംഭാവനകൾക്ക് നികുതി ആനുകൂല്യം ലഭിക്കുന്നു , വർഷങ്ങളായി സമാഹരിച്ച വരുമാനം നികുതി രഹിതമാണ്, ഒടുവിൽ വരിക്കാരൻ പുറത്തുപോകുമ്പോൾ മൊത്തം തുക നികുതി രഹിതമാണ്.

ഓൺലൈൻ ആക്സസ് 24X7

- വളരെ കാര്യക്ഷമമായ സാങ്കേതിക പ്ലാറ്റ്ഫോമിൽ എൻപിഎസ് വരിക്കാർക്ക് അക്കൗണ്ടുകളുടെ ഓൺലൈൻ ആക്സസ് നൽകുന്നു.

സ്വമേധയാ

ഒരു സാമ്പത്തിക വർഷത്തിൽ ഏത് സമയത്തും സംഭാവന നൽകുക

ലാളിത്യം

വരിക്കാരന് ഏതെങ്കിലും ഒരു പിഒപി (പോയിന്റ് ഓഫ് പ്രസൻസ്) ഉപയോഗിച്ച് ഒരു അക്കൗണ്ട് തുറക്കാൻ കഴിയും.

അയവ്

നിങ്ങളുടെ സ്വന്തം നിക്ഷേപ ഓപ്ഷനും പെൻഷൻ ഫണ്ടും തിരഞ്ഞെടുത്ത് നിങ്ങളുടെ പണം വർദ്ധിക്കുന്നത് കാണുക.

വഹനീയത്വം

നഗരവും / അല്ലെങ്കിൽ തൊഴിലും മാറ്റിയതിന് ശേഷവും എവിടെ നിന്നും നിങ്ങളുടെ അക്കൗണ്ട് പ്രവർത്തിപ്പിക്കുക.

സുരക്ഷ

സുതാര്യമായ നിക്ഷേപ മാനദണ്ഡങ്ങൾ, എൻപിഎസ് ട്രസ്റ്റ് ഫണ്ട് മാനേജർമാരുടെ പതിവ് നിരീക്ഷണം, പ്രകടന അവലോകനം എന്നിവ ഉപയോഗിച്ച് പിഎഫ്ആർഡിഎ നിയന്ത്രിക്കുന്നു.

അകാല പിൻവലിക്കൽ

നിർദ്ദിഷ്ട ആവശ്യങ്ങൾക്കായി വരിക്കാർക്ക് 60 വയസ്സിന് മുമ്പ് എൻപിഎസ് ടയർ 1 അക്കൗണ്ടിൽ നിന്ന് ഭാഗികമായി പിൻവലിക്കാൻ കഴിയും. ടയർ 2 പ്രകാരമുള്ള മുഴുവൻ തുകയും എപ്പോൾ വേണമെങ്കിലും പിൻവലിക്കാം.

പ്രോടീൻ (എൻ എസ് ഡി എൽ )

എൻ.പി.എസ്.

ഭാഗിക പിൻവലിക്കൽ

വരിക്കാരൻ കുറഞ്ഞത് 3 വർഷമെങ്കിലും എൻ പി എസ - ൽ ഉണ്ടായിരിക്കണം.

തുക സബ്സ്ക്രൈബുചെയ്ത സംഭാവനകളുടെ 25% കവിയാൻ പാടില്ല.

ഭാഗിക പിൻവലിക്കൽ സൗകര്യം ഇനിപ്പറയുന്ന നിർദ്ദിഷ്ട ആവശ്യത്തിന് മാത്രം ലഭ്യമാണ്:-

- കുട്ടികളുടെ ഉന്നത വിദ്യാഭ്യാസം.

- കുട്ടികളുടെ വിവാഹം.

- വീട് അല്ലെങ്കിൽ ഫ്ലാറ്റ് വാങ്ങുകയോ നിർമ്മിക്കുകയോ ചെയ്യുക.

- നിർദ്ദിഷ്ട രോഗത്തിന്റെ ചികിത്സ (കോവിഡ് 19 ഉൾപ്പെടെ).

- നൈപുണ്യ വികസനം/പുന-നൈപുണ്യം അല്ലെങ്കിൽ മറ്റേതെങ്കിലും സ്വയം-വികസന പ്രവർത്തനങ്ങൾ.

- സ്വന്തം സംരംഭമോ ഏതെങ്കിലും സ്റ്റാർട്ടപ്പുകളോ സ്ഥാപിക്കൽ.

പി എഫ് ആർ ഡി എ കാലാകാലങ്ങളിൽ വ്യക്തമാക്കിയ മറ്റ് കാരണങ്ങൾ.

ഭാഗിക പിൻവലിക്കലിന്റെ ആവൃത്തി: മുഴുവൻ കാലാവധിയിലും പരമാവധി 3 തവണ.

ക്ലോഷർ പ്രോസസ്

രജിസ്ട്രേഷൻ സമയത്ത് വരിക്കാരന്റെ പ്രായത്തെ അടിസ്ഥാനമാക്കി പിൻവലിക്കൽ നടപടി വ്യത്യാസപ്പെടുന്നു.

60 വയസ്സിന് മുമ്പുള്ള രജിസ്ട്രേഷൻ

60 വയസ്സിന് താഴെയുള്ള വരിക്കാർക്ക്:

- കോർപ്പസ് 2.50 ലക്ഷം രൂപയിൽ കുറവാണെങ്കിൽ, പൂർണമായി പിൻവലിക്കൽ അനുവദനീയമാണ്.

- കോർപ്പസ് 2.5 ലക്ഷം രൂപയിൽ കൂടുതലാണെങ്കിൽ, വരിക്കാരൻ സഞ്ചിത പെൻഷൻ സമ്പത്തിന്റെ 80% നിർബന്ധമായും വാർഷികമാക്കണം, ബാക്കി 20% ഒറ്റത്തവണയായി പിൻവലിക്കാം.

- സബ്സ്ക്രൈബർ മരണപ്പെട്ടാൽ - മുഴുവൻ സഞ്ചിത പെൻഷൻ ഫണ്ടും നോമിനി/കൾ അല്ലെങ്കിൽ നിയമപരമായ അവകാശികൾക്ക് മാനദണ്ഡങ്ങൾക്കനുസരിച്ച് നൽകും. എന്നിരുന്നാലും, നോമിനികൾക്ക് അവർ ആഗ്രഹിക്കുന്നുവെങ്കിൽ വാർഷികം തിരഞ്ഞെടുക്കാം.

സൂപ്പർഅനുവേഷന് അല്ലെങ്കിൽ 60 വയസ്സിന് താഴെ:

- കോർപ്പസ് 5.00 ലക്ഷം രൂപയിൽ താഴെയാണെങ്കിൽ, പൂർണമായി പിൻവലിക്കൽ അനുവദനീയമാണ്.

- 60 വയസ്സ് കഴിഞ്ഞാൽ കോർപ്പസിന്റെ 60% വരെ പിൻവലിക്കാം. സമാഹരിച്ച എൻപിഎസ് കോർപ്പസിന്റെ (പെൻഷൻ വെൽത്ത്) കുറഞ്ഞത് 40% വാർഷികത്തിനായി സബ്സ്ക്രൈബർ നിർബന്ധമായും നിക്ഷേപിക്കേണ്ടതുണ്ട് ( എൻ പി എസ് -ലെ വിവിധ ആന്വിറ്റി പ്ലാനുകളെ കുറിച്ച് കൂടുതലറിയാൻ Click Here).ഇവിടെ ക്ലിക്ക് ചെയ്യുക). കാലാവധി പൂർത്തിയാകുമ്പോൾ ലഭിക്കുന്ന 60% തുകയ്ക്ക് നികുതി ഒഴിവാക്കിയിട്ടുണ്ട്. അങ്ങനെ എൻ പി എസ് ഒരു ഇ ഇ ഇ ഉൽപ്പന്നമാക്കുന്നു.

60 വയസ്സിന് ശേഷമുള്ള രജിസ്ട്രേഷൻ

- പിൻവലിക്കൽ സമയത്ത്, എൻപിഎസ് അക്കൗണ്ട് ഹോൾഡിംഗ് 3 വർഷം പൂർത്തിയാക്കുന്നതിന് മുമ്പ് വരിക്കാരൻ പുറത്തുകടക്കുകയാണെങ്കിൽ, കോർപ്പസ് 2.5 ലക്ഷത്തിന് തുല്യമോ അതിൽ താഴെയോ ആണെങ്കിൽ, ലംപ് സം അടയ്ക്കേണ്ടതാണ്. 2.5 ലക്ഷത്തിന് മുകളിലുള്ള കോർപ്പസിന്, പിന്നീട് 20% ലംപ് സം & 80% ആന്വിറ്റി ഓപ്ഷനായി നീക്കിവയ്ക്കണം.

- പിൻവലിക്കൽ സമയത്ത്, എൻ പി എസ് അക്കൗണ്ട് ഹോൾഡിംഗ് 3 വർഷം പൂർത്തിയാക്കിയ ശേഷം വരിക്കാരൻ പുറത്തുകടക്കുകയാണെങ്കിൽ, കോർപ്പസ് 5 ലക്ഷത്തിന് തുല്യമോ അതിൽ താഴെയോ ആണെങ്കിൽ, ലംപ് സം അടയ്ക്കേണ്ടതാണ്. 5 ലക്ഷത്തിന് മുകളിലുള്ള കോർപ്പസിന് 60-40 ഓപ്ഷൻ ലഭ്യമാണ്, കോർപ്പസിന്റെ 60% വരെ പിൻവലിക്കാം. സബ്സ്ക്രൈബർ നിർബന്ധമായും സമാഹരിച്ച എൻപിഎസ് കോർപ്പസിന്റെ (പെൻഷൻ വെൽത്ത്) കുറഞ്ഞത് 40% ആന്വിറ്റിക്കായി നിക്ഷേപിക്കേണ്ടതുണ്ട് (40% ആന്വിറ്റി മിനിമം വ്യവസ്ഥയാണ്, വരിക്കാരന് കൂടുതൽ പെൻഷൻ വേണമെങ്കിൽ ഉയർന്ന ആന്വിറ്റി ശതമാനം അനുവദിക്കാം).

മറ്റ് പ്രധാന കുറിപ്പുകൾ

- വരിക്കാരന് 75 വയസ്സ് വരെ അർഹമായ തുക പിൻവലിക്കുന്നത് മാറ്റിവെക്കാനും അത് 10 വാർഷിക ഗഡുക്കളായി പിൻവലിക്കാനും കഴിയും.

- എക്സിറ്റ് സമയത്ത് വാർഷിക പർച്ചേസ് പരമാവധി 3 വർഷത്തേക്ക് മാറ്റിവയ്ക്കാം.

എൻ.പി.എസ്.

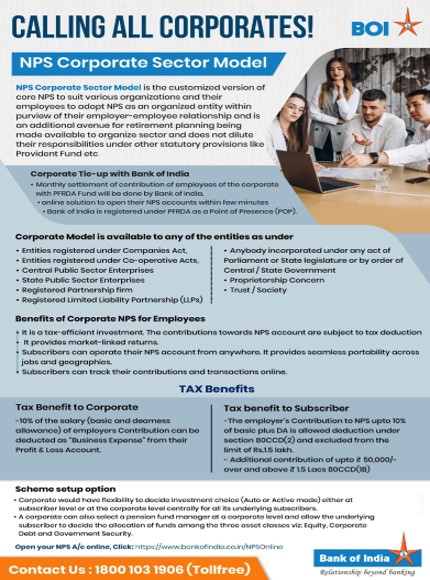

കോർപ്പറേറ്റ് എൻപിഎസിൽ ആർക്കൊക്കെ ചേരാം?

- കോർപ്പറേറ്റ് മോഡലിന് കീഴിൽ എല്ലാ ഇന്ത്യൻ പൗരന്മാർക്കും എൻപിഎസിൽ സബ്സ്ക്രൈബ് ചെയ്യാൻ കഴിയും.

- എൻപിഎസ് അക്കൗണ്ട് തുറക്കുന്ന തീയതിയിൽ വരിക്കാരന്റെ പ്രായം 18 നും 70 നും ഇടയിലായിരിക്കണം.

- കോർപ്പറേറ്റ് മോഡലിൽ ബിഒഐയിൽ രജിസ്റ്റർ ചെയ്തിട്ടുള്ള സ്ഥാപനങ്ങളിലെ ജീവനക്കാർക്ക് എൻപിഎസിൽ ചേരാൻ അർഹതയുണ്ട്.

കോർപ്പറേറ്റ് എൻപിഎസിനായി എങ്ങനെ രജിസ്റ്റർ ചെയ്യാം?

- കോർപ്പറേറ്റുകൾ ബാങ്ക് ഓഫ് ഇന്ത്യ വഴി കോർപ്പറേറ്റ് എൻപിഎസിനായി രജിസ്റ്റർ ചെയ്യേണ്ടതുണ്ട്. രജിസ്ട്രേഷന് ശേഷം, കോർപ്പറേറ്റ് എൻപിഎസ് മോഡലിന് കീഴിൽ രജിസ്റ്റർ ചെയ്ത ഒരു സ്ഥാപനത്തിൽ ജോലി ചെയ്യുന്ന എല്ലാ കോർപ്പറേറ്റ് മേഖലയിലെ ജീവനക്കാർക്കും കോർപ്പറേറ്റ് എൻപിഎസിനായി രജിസ്റ്റർ ചെയ്യാൻ കഴിയും.

- വരിക്കാരന്റെ തൊഴിൽ വിശദാംശങ്ങൾ സംഘടനയുടെ എച്ച്ആർ വകുപ്പ് അംഗീകരിക്കേണ്ടതുണ്ട്. വരിക്കാർ കെവൈസി ആവശ്യകതകൾ പാലിക്കേണ്ടതുണ്ട്.

തൊഴിലുടമകളുടെ ശമ്പളത്തിന്റെ (അടിസ്ഥാന, ക്ഷാമബത്ത) 10% അവരുടെ ലാഭനഷ്ട അക്കൗണ്ടിൽ നിന്ന് "ബിസിനസ് ചെലവ്" ആയി കുറയ്ക്കാം.

അടിസ്ഥാന + ഡിഎയുടെ 10% വരെ തൊഴിലുടമയുടെ എൻപിഎസിലെ സംഭാവന 7.5 ലക്ഷം രൂപ വരെ നികുതിയിൽ നിന്ന് ഒഴിവാക്കിയിട്ടുണ്ട്.

Charges applicable for Subscribers

| Intermediary | Service | Charges | Method of Deduction | |

|---|---|---|---|---|

| POP/Bank | Initial Subscriber Registration | 200 | To be collected upfront through system | |

| UOS (unorganized sector) | Initial Contribution | 0.50% of the contribution, subject to Min. Rs. 30/- and Max.Rs. 25,000/- | ||

| All Subsequent Contribution | ||||

| GST 18% capped on combined account opening charges & contribution charges | ||||

| Corporate Subscribers | Initial Contribution | 0.50% of the contribution, subject to Min. Rs. 30/- and Rs. 25,000/-. | To be collected upfront | |

| All Subsequent Contribution | ||||

| Persistency* | Rs. 50/- p.a. for annual contribution Rs. 1000/- to Rs. 2999/- Rs. 75/- p.a. for annual contribution Rs. 3000/- to Rs. 6000/- Rs. 100/- p.a. for annual contribution above Rs. 6000/ (only for NPS all Citizen) | Through cancellation of units | ||

| Processing of Exit/ Withdrawal | @0.125% of Corpus with Min Rs. 125/- and Max. Rs. 500/- | To be collected upfront | ||

എൻ.പി.എസ്.

- POP Registration No. issued by PFRDA -110102018

- Officer's Name - Rahul

- Contact Number - 011-24621814